期权就是一种特殊的保险。

本文前半部分以股指期权为例对期权进行简介,后半部分介绍期权工具使用中的一些关键因素。

简介

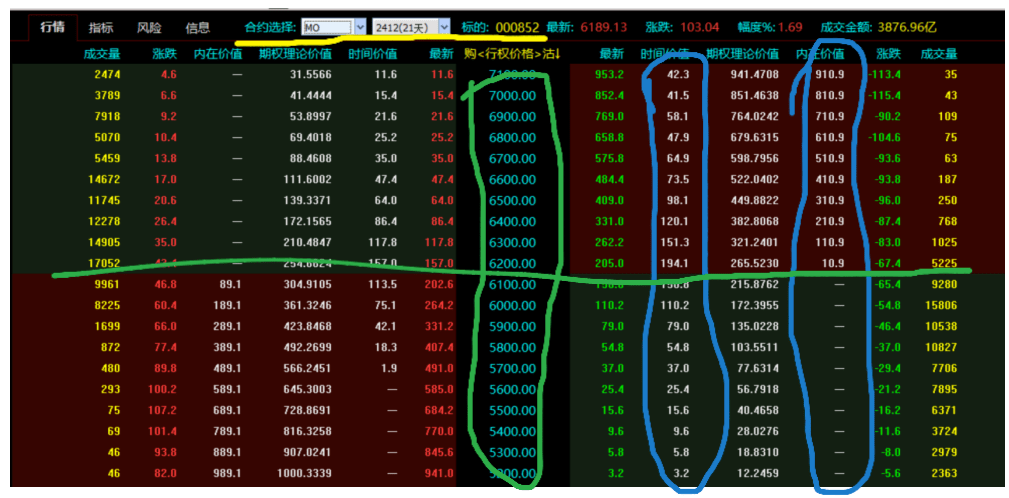

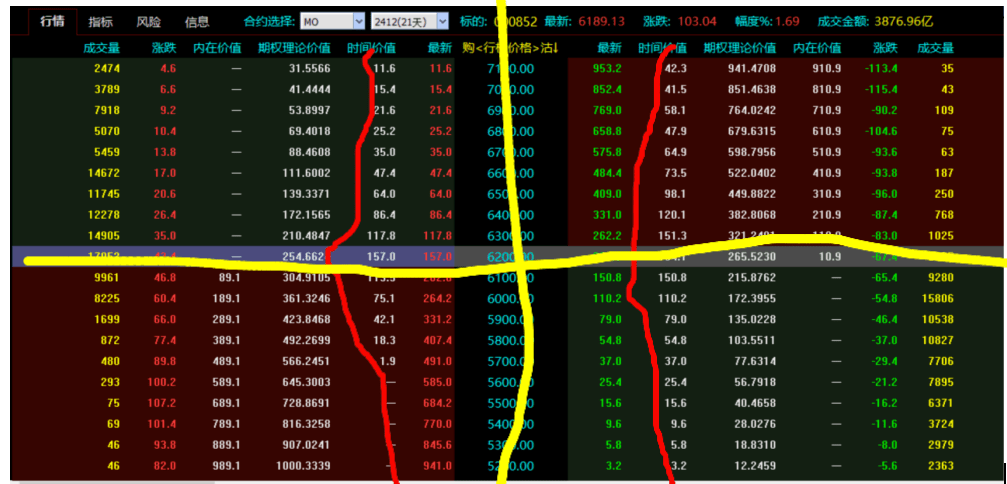

上图是在中国金融期货交易所上市中证1000指数期权的T型报价界面,黄色线条代表了合约的种类和月份,MO代表中证1000指数期权,除此之外还有HO和IO,分别是50和300;2412(21天)代表的是这一批合约的到期月份和剩余期限;000852代表的是这个这一批期权所追踪和锚定的指数。

绿框代表的是这一批期权的不同行权价格。具体举例为绿色直线上的两个期权,左侧代表认购(MO2412购6200),期权价格(期权费)157,右边代表认沽(MO2412沽6200),期权价格(期权费)205。MO2412购6200的意义是花了157元的成本购买本期权的买方有权利在到期日以6200的价格买入中证1000指数。

当然,期权是T+0交易的,因此买方并不必要一定拿到到期与期权卖方交割,而是可以在交易时间内在交易所卖掉,当然如果指数点位发生改变,那么期权价格就发生改变,这也就是平仓后盈利(亏损)的来源,影响期权价格(期权费)变化的因素有很多,但主要因素就三个:标的资产价格(股票指数),剩余到期时间及波动率变化。这三个因素我们后文探讨。

接下来我们来思考一个问题。这个指数现在是6189.13点,MO2412购6200是到期后有权利在6200买入中证1000指数,那这个期权还有必要买吗?6189.13点低于6200点,直接买指数不可以么,买期权的意义是什么?

答案就是提升资金利用率。如果看多股指,直接购买股指ETF,那么就是0杠杆,5%涨幅就对应5%盈利。如果用期货倒是有5-10倍杠杆,但问题是,期货有强平机制,一旦价格迅速波动,而你又没盯盘很有可能直接被强行平仓,且期货有基差(期现差价),移仓换月时会发生亏损。期权的意义就是你付出一笔费用(期权价格),然后既可以提升资金利用率(无需本金),又不用担心强平,因为买方只有权利没有义务,即便方向看错,期权价格(期权费)最多就是归零,不会强平。相反,卖方卖出一手期权马上会收到一笔费用(期权价格),但在平仓或者到期前都需要在账户里冻结一定的保证金,以便在股指大幅上涨时准备承担交割时的亏损。当然,卖方也可以选择不交割而在交易所卖出,但是随着股指的上涨,期权的价格也在上涨,卖出方需要高价买回平仓,依旧是亏损,但提前平仓不浪费时间,不会被冻结在一笔亏损的交易中,直到交割。

所以,如果单看买方和卖方的关系,是不是跟保险很像,期权的买方和保险的买方都只有权利,没有义务。期权的卖方和保险的卖方都只有义务没有权利。期权的买方和保险的买方都是小概率赚大钱,但盈利概率不高,而期权的卖方和保险的卖方都是大概率赚小钱,但一旦亏钱就是个狠的。

期权和保险的不同:

- 期权可以为非本人所持有的物品投保(对赌股指,股票,汇率,商品价格皆可),而保险只能为自己持有的物品投保。

- 期权流动性比保险要好,期权有流通的二级市场,可以T+0卖出,而不必持有至到期,但保险一般不能转让。

目前,中国金融市场期权格局如下:上交所,深交所上市的股指ETF期权,追踪股指ETF,股指ETF又追踪股指,因此可以认为股指ETF期权追踪股指,参与需要在证券公司开立专门衍生品账户。中国金融期货交易所上市的股指期权,直接追踪股指,参与需要在期货公司开户。其他期货交易所上市的商品期货期权,追踪商品期货,参与需要在期货公司开户。符合一定条件的机构客户还可以和各证券公司子公司签订场外期权合约挂钩商品,股指,利率,外汇等,证券公司的相关子公司为对手盘。场外期权自由度高,和约非定制化,客户提出方案,由对方报价,然后双方确认合同细节即可成交。

关键因素

时间价值,内在价值

回到上面截的图,蓝色两个框里的数据分别为每个期权品种的时间价值和内在价值,两者相加结果就等于当前的期权价格(期权费)。那么这两者分别是什么意思?

时间价值,还是举MO2412购6200这个例子,指数现在是6189.13点,MO2412购6200是到期后有权利在6200买入中证1000指数,这个期权价格为157,为什么不是零?这就是时间价值,未来的可能性,有人愿意为这种可能性买单,因为到期时这个期权价格可能是1570,而如果不使用期权做多中证1000指数并获得相同的收益需要更多的资金,且这部分资金全部都是风险敞口。而用期权,风险敞口只有157元。

内在价值,以MO2412购5600为例,没在图上划线标出,可自行寻找。指数现在是6189.13点,MO2412购5600意味着到期可以以5600的价格买入中证1000指数,按现在中证1000的指数点6189.13计,差价为6189.13-5600=589.13,意味着如果指数横盘到交割日,期权买方就可以赚589.13个指数点,这是不公平的,因此,这种不公平必然由价格机制去解决,因此MO2412购5600价格应为589.13,这个价格就是内在价值。

虚值期权,平值期权和实值期权

当一个期权的行权价过高(过低)而导致其没有内在价值时,这个期权就是虚值期权,虚值期权只有时间价值。当一个期权的行权价等于指数现价时,这个期权就是平值期权,平值期权是一种相对特殊的虚值期权,没有或只有很少的内在价值。实值期权是有内在价值的期权,这部分期权的价格=时间价值+内在价值。当实值期权行权价过高(过低)而导致其到期时行权的概率无限接近正无穷时,其价格完全由其内在价值决定,因此时间价值无限接近于0,此时该期权的风险收益特征接近于一种不会被强平的期货,这种实值期权的价格与内在价值之差可能为负,意义与期货基差类似,是一种倾向性预期,不能被简单定义为负的时间成本。

事实上MO2412购5600这个期权的交易价格为585.0,与其内在价值589.13的差价为-4.13,就是个负数,这部分就是市场的方向预期,认购期权时间成本为负意味着市场交易者普遍看跌。

另外,极度虚值期权的风险收益特征就是彩票,当一个期权价格过高(过低)时,市场预期其完全不可能在到期日行权时还能有利润,那么其交易价格就会无限接近于0,这时如果发生黑天鹅事件,反转预期,该合约价格会从0开始上涨,从倍率上来说,百倍千倍涨幅均有可能,只是发生概率低,因此极度虚值的期权的风险收益特征就是彩票。

期权价格的影响因素

标的资产价格变化影响内在价值,标的资产波动率变化影响时间价值,时间流逝影响时间价值。

- 标的资产价格变化对内在价值的影响上文已经探讨,在此不赘述。

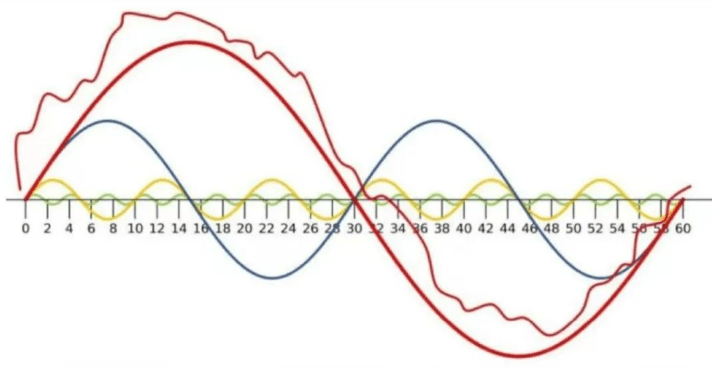

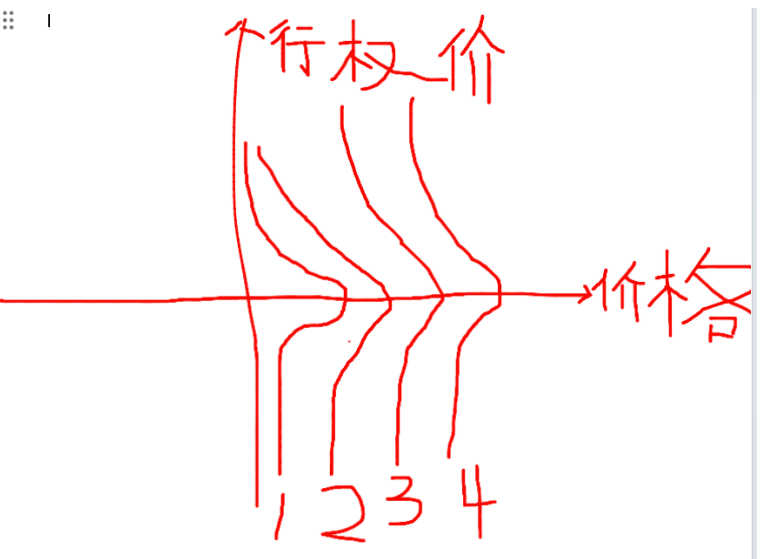

- 时间价值的分布见上面第一张图,平值期权时间价值高,实值或者虚值期权时间价值低。时间流逝对期权价格的影响见上面第二张图,把上面第一张图抽象出来。横轴为期权时间价值,纵轴为不同的行权价,4条曲线分别是到期日还有4周,3周,2周,1周时不同行权价的期权时间价值的连线。可见时间价值对于所有行权价的期权来说都是随着时间流逝而衰减的。

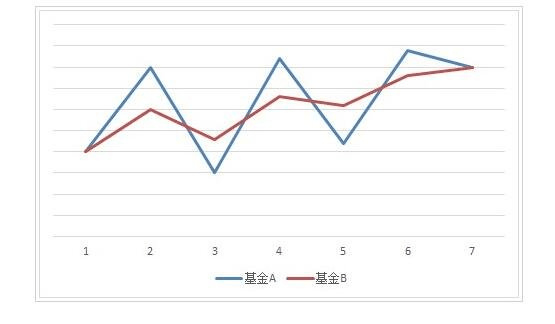

- 波动率。剔除趋势以外的资产价格的无序波动幅度就是波动率,数学公式就不提供了,这个数据肉眼就可看出。

上图很好的解释了波动率是什么。在二级市场交易中,如果最近一段时间市场非常活跃,波动较大,那么期权的价格会上涨(只是时间价值部分,波动率不影响内在价值)。而如果最近一段时间市场非常冷清,期权的价格会下跌,当然也只是时间价值下跌。所以剩余时间和波动率这两个指标共同影响期权的时间成本,且都正向影响。

极度实值期权风险收益特征就是无强平风险,无基差成本,无时间成本的期货。适合各种有明确方向的策略。

买入极度虚值期权适合当你认为你看到了大部分人没看到的即将发生的转折或刚刚发生的转折时的行情时使用,此策略需要相对高的认知,去放大极度虚值期权最大的负面因子:胜率。

平值期权及其临近实值期权和虚值期权适合做卖方,由于胜率高,因此关键要提升收益预期,平值期权时间成本最大,衰减最快,因此更适合做卖方。