复盘的内容没啥好说的,一周前分享了关于“右肩位”的复盘后我开始转头看空,后面某团伙通过注入波动率,甚至提前开zhengzhi局会议,港股偷袭等手段给指数续命。但能续到哪真不好说,市场现在已经是击鼓传花阶段了,随时会崩塌,于我个人而言,我永远不会去相信站在我对立面的一帮人会带我赚钱,只要小盘指数继续低波动上涨,我就会继续看空,续命不是无解的,当时间拉长,小级别的扭曲会变成大级别的扭曲,吸引来的卖盘也是大级别的,那对应的崩塌也会更大,到大级别去从来都是应对操纵最好的方法。讽刺的是,这群人把问题爆发的时间延后的思路与这片土地上的zhengzhi文化如出一辙,我实在受不了和这样的选手们站在一起。

关于操纵的话题主要是两点,之前都聊过,今天有了新的认识。一个是期权交割前两周会操纵,另一个是A500ETF成交量普遍较大,但没看出操纵痕迹,不知道是什么。

关于第一个问题,最有可能被操纵的是近月合约倒数第二周,而不是倒数第一周。原因就在于,盈利预期最大的方式是虚值期权做空,且平仓时还是虚值期权,这点很关键。指数下跌阶段波动率会放大,波动率放大意味着虚值期权的价格额外翻数倍,也就是说你买的虚值期权平仓时变成了实值期权就吃不到波动率增加的翻倍收益,而买的虚值期权平仓时依旧是虚值期权,就能吃到波动率增加的翻倍收益。因此收益可能最高的投资行为就是购买极度虚值期权做空。但由于最后一周虚值期权时间成本加速衰减,如果最后一周动手买,即便方向做对了,极度虚值期权也很难有可观涨幅,从经验上来看,这种策略最理想的情况就是在近月合约到期前两周布局,然后跌一周平仓,既吃到行情收益又吃到波动率上涨带来的时间成本翻倍收益,因而是真实杠杆率最高的策略。

盈亏同源,这种策略的本质是利用最少的资金撬动期权卖方的资金去做空。因而如果某团伙想阻止做空的话,这种策略首当其冲会被针对,因此,虽然每月第三个周五是期权交割日,但行情被操纵最多的日子其实是每月第二个周五所在的交易周。

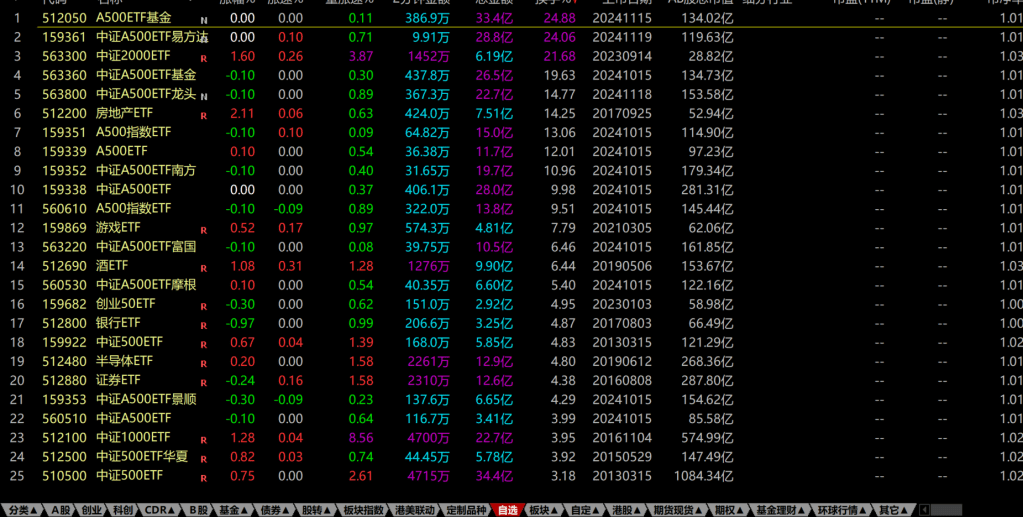

第二个问题,A500ETF成交量普遍较大是因为某团伙在用这个板块操纵市场。之前之所以不确定某团伙有没有操纵,主要是没有在A500ETF上看到这种量的突然爆发。

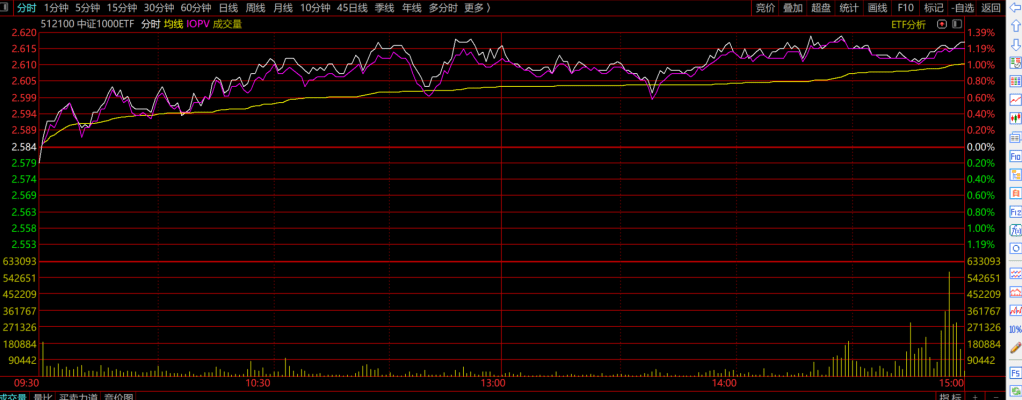

上图第一张是中证1000ETF,是的,尾盘某团伙又操纵了。上图第二张是A500ETF,全天量能稳定,似乎没有操纵,但是你看到上图第三张的换手率就明白了,排前面的基本上都是A500ETF,这就是操纵。那某团伙是怎么操纵的呢?我之前分享过ETF套利的流程,分为ETF基金价格大于基金价值的套利和价值大于价格的套利,这里用到的是价格大于价值套利。某团伙在小级别的连续操纵时不用300,500,1000等ETF,否则全天拉大阳线操纵会让大家反感,只有它想让你看到时才爆量拉,其他时候是通过A500进行的。比如说,它意识到市场在慢慢下跌,如果不干预会引发暴跌,那么它会选择把A500ETF的价格拉的稍稍高于价值(白线高于紫线IOPV),吸引套利资金买入成分股,申购ETF,卖出ETF,某团伙二级市场接盘买入ETF,这样就通过套利机制把流动性和波动率注入到了股票市场。为什么要这么麻烦呢,其实还是因为股票的股东是以日为单位公开的,所以某团伙借用套利资金的手购买股票神不知鬼不觉。我们也不用担心它如何减持,因为你根本也不可能发现,他在ETF二级市场没有对手盘能接住它的减持,它不会净卖出,它只会净赎回ETF,让基金公司在股票二级市场上卖出,这个过程中唯一的痕迹就是ETF基金规模,最近是减少的,所以你们懂的。

留下评论