广谱通胀

在《因果链和基于基本面周期的大类资产配置策略》里我们分享了不论是在2.0版还是3.0版的经济周期底层模型中,逆周期都是很重要的一环,逆周期的本质是只有向市场注入超过经济运行所需要的资金,才能拉升广谱通胀,何为广谱通胀?所有能够涨价的资产都算广谱通胀。但在当前的实际背景下,在逆周期的阶段最受追捧的资产就是股市,其次是农产品“蒜你狠,豆你玩,姜你军”等。

超额流动性

这种超出经济运行所需的流动性其实就是超额流动性,超额流动性是必须的,因为经济下行阶段实体经济吸引力下降,不释放超额流动性,实体经济也会流出资金进股市形成超额流动性,反而更加压缩实体经济。所以在经济的下行阶段,必须大量释放超额流动性,通过股市估值——就业——内需这条通路间接支持经济。

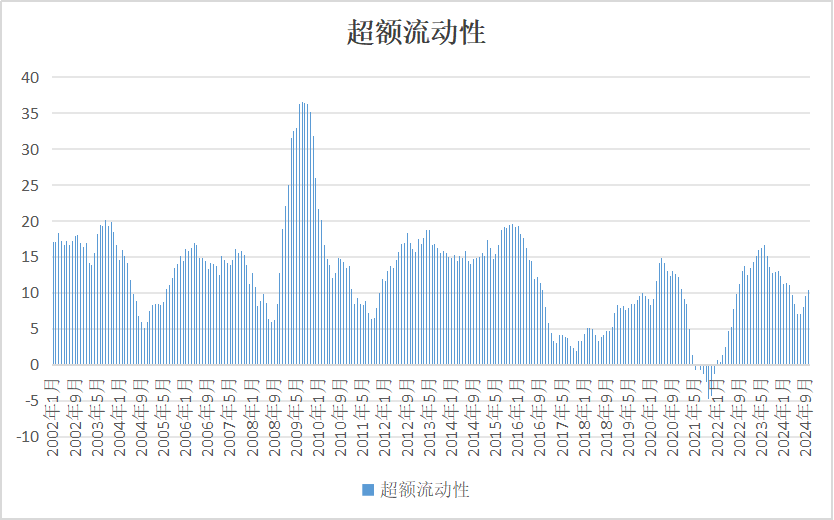

超额流动性增速的趋势是可以用量画图表去度量的,公式是超额流动性增速=M2增速-名义GDP增速,但在实际操作中名义GDP是季度数据,因此用PPI这个指标代理,作图如下:

可以明显的看到,超额流动性增速与中证1000,中证2000等小盘股指数趋势相似(与中证传媒指数相似性更强,为什么?因为这个板块是纯流动性板块)。在超额流动性增速上行及下行阶段,小盘股呈现出明显的流动性驱动行情,特点为板块轮动模式规律性较强,指数形态趋势性较强,本文分享板块轮动相关内容。指数形态趋势性放到下一篇《滤波和指数多空策略》里分享。

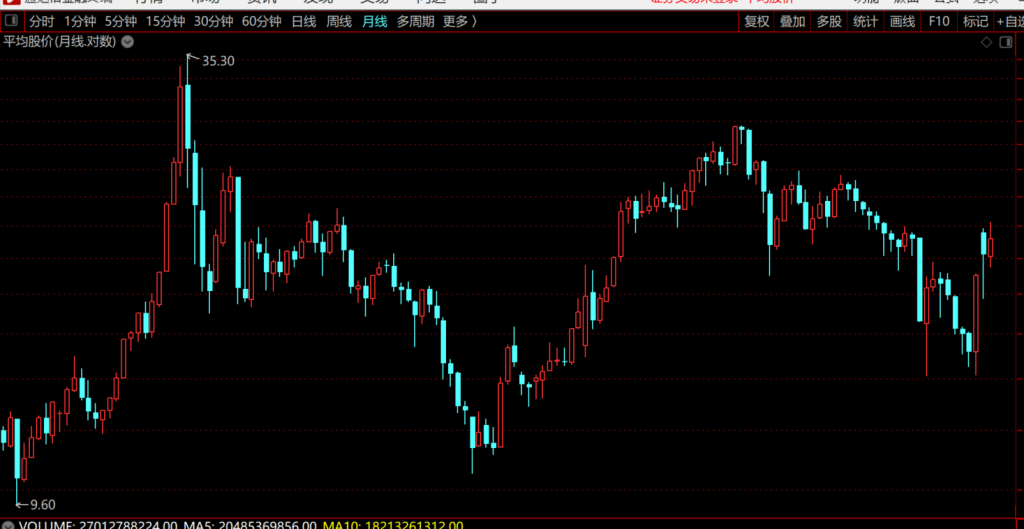

上图是通达信软件平均股价(880003)指数的月线图,比中证1000及中证2000指数更好的展现出行情的运行形态为圆顶尖底的弧形,原因在此不做讨论。但是,由于各行业板块个股的吸引力不同,在轮动上涨的过程中,上涨的优先级不同。

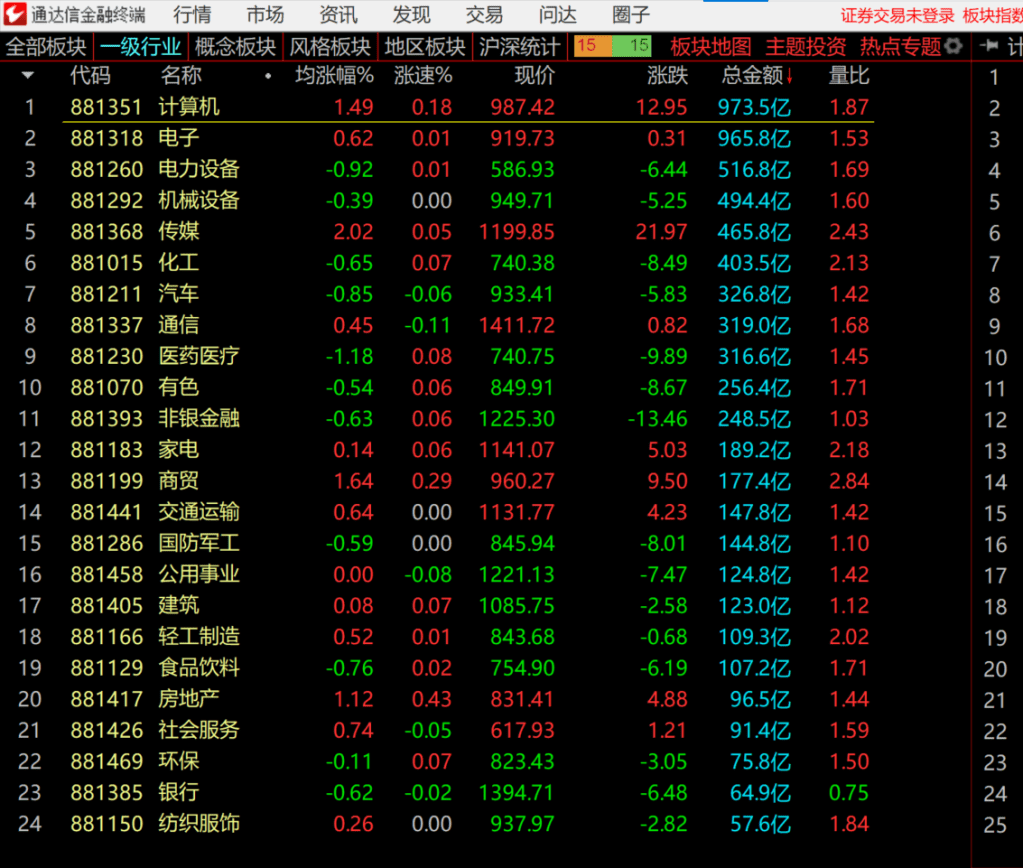

上图是通达信软件板块指数功能,使用研究版一级行业分类,按成交金额排序的截图。可以明显的看到成交体量较大的版块为工业股,这是因为,A股是融资市,中国是全球制造业中心,A股要负责给这些价格内卷到没有基本面的公司融资,上市的公司里有一半都是工业股。领涨属性最强的是军工和电子,军工在月线和周线大级别行情领涨,电子则是日线极其活跃,频繁领涨领跌。

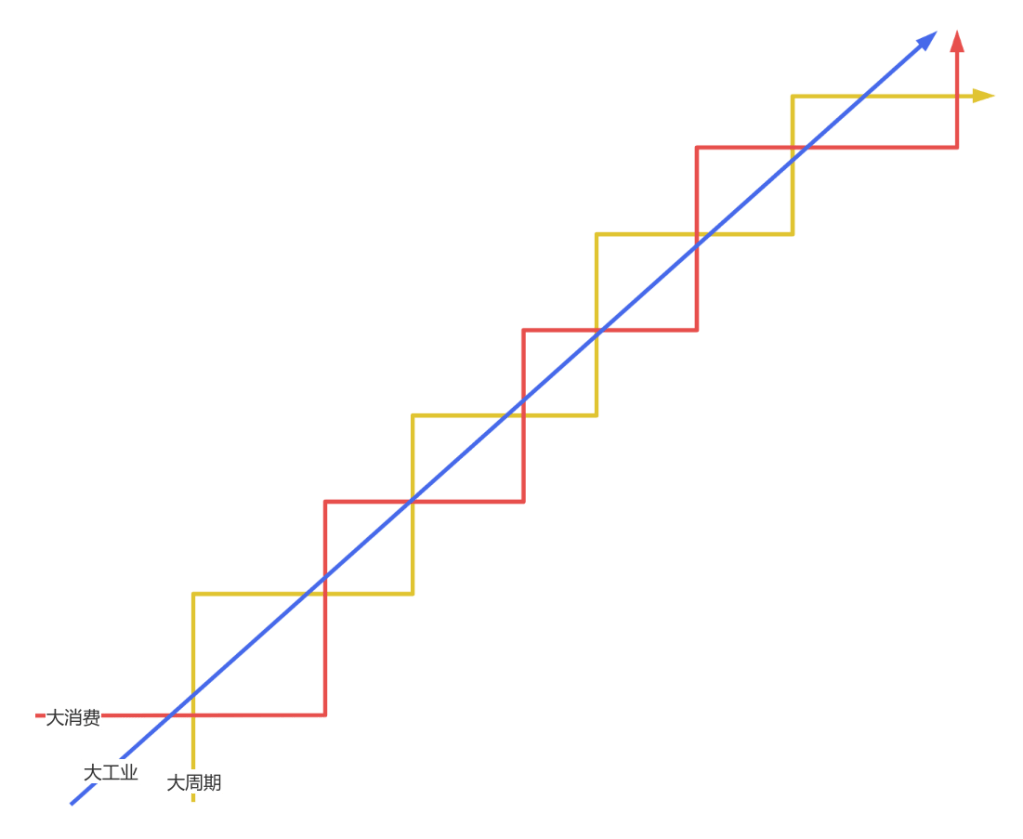

大消费板块包括传媒,医疗,家电,商贸,饰品,社会服务,纺织服饰农林牧渔等。

大周期板块包括有色,交通运输,建筑,公用事业,地产,建材,石油,煤炭,钢铁。

这两类板块在流动性驱动的行情里处于补涨地位,但由于这两个板块一个上游一个下游,按通胀分类属于景气周期互斥的板块,因此,一般不同涨。

所以在,流动性驱动的行业轮动中一般大工业板块先涨,然后比价效应推动大消费板块上涨,再然后比价效应推动大周期板块上涨。最终,比价效应会推动这种轮动让各个板块均处于同等水平高估状态,然后再一起下跌。当然这是最粗糙的分类方法,这20几个行业如果细分还能分成更多,这些细分行业的不同轮动属性属于经验成分,在此不展开,以后会碎片化分享。

最后,本轮10年一遇的牛市轮动逻辑可能不同,原理是这种大级别牛市一般发生在大级别基本面下行时,这时大工业股的基本面极差,相反,大消费中的可选消费板块由于其成本下跌和销量弹性,在逆周期政策(财政政策刺激商品销量,货币政策刺激股票流动性,通缩环境降低成本)的大环境下吸引力会强于大工业板块,涨跌优先级会领先大工业。大周期板块中的基建板块,地产下游板块和政府主导的新旧更替各类板块在逆周期阶段(财政政策刺激商品销量,货币政策刺激股票流动性,通缩环境降低成本)也受益,因此其涨跌优先级也可能领先大工业。最终上涨形态可能演化成这样:

是的,这就是2015年那一轮杠杆驱动的流动性疯牛的上涨节奏。工业股是一条线上去的,但是呢,没有节奏点,难以一鱼多吃,而当时由于大消费和大基建的互斥效应,两者的上涨时间分开,但整体涨幅不变,意味着上涨角度变陡,理论上来说如果踩点准可以做到一鱼两吃。但这一轮是否会如此?我们拭目以待吧。

留下评论